分銷體系設計方案

分銷的本質,是讓你的用戶主動幫你賣貨。從消費者變推廣者,人脈變銷售渠道,平臺的獲客成本隨之大幅壓縮。聽起來簡單,但真要落地,很多企業卡在第一步——模式選錯了,激勵設計沒吸引力,那你的分銷體系自然也就跑不起來。

魁鯨小編這篇文章總結了多年實際分銷項目落地的經驗,從實操角度梳理分銷體系設計的核心邏輯,幫你避開常見坑。

先弄懂:分銷的錢從哪來、怎么流

分銷不是單純的返傭,而是一套完整的利益分配體系。

通常分三層:

- 一級分潤(分銷員自己賣出去賺到的傭金)

- 二級分潤(下線賣出去,自己作為上線拿到的管理傭金)

- 邀請獎勵(拉新成功的一次性激勵),邀請機制在微信體系下是很容易達成的,分享海報到朋友圈、朋友對話即可,系統可通過分享自動記錄邀請的關系鏈。

設計傭金比例時,有一個原則值企業得記住:單品傭金 > 等級傭金 > 默認傭金。優先級清晰,后臺管理才不會亂。結算方式上,訂單確認收貨后自動觸發是標配;提現門檻和周期可以根據資金節奏靈活設置,手動審核提現則適合風控要求較高的平臺。

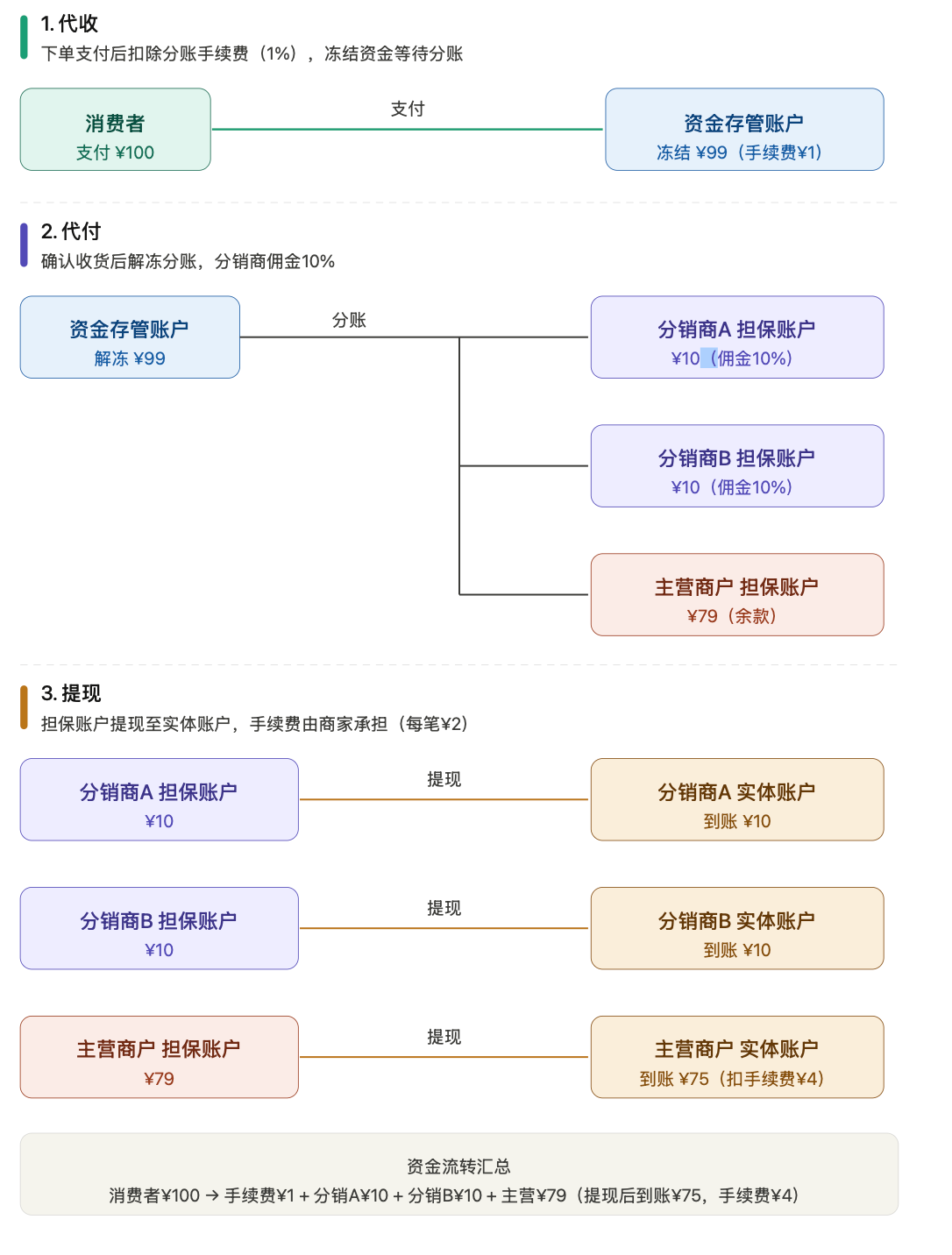

大部分分銷系統使用自動分賬功能進行T+N結算

分賬基礎

- 分賬方:通常是指發起分賬的主體,一般泛指商戶。

- 接收方:指接收分賬資金的一方,一般指分銷商、分銷用戶。

- 資金存管戶:交易完成后,客戶支付的資金將首先凍結在第三方支付機構開立的資金賬戶中,然后按照既定比例分配給每個賬戶接收人。該基金賬戶起著存款管理的作用,因此被稱為基金存款管理賬戶。其作用是控制資金,形成透明的現金流和信息流,更好地適應實際業務中的績效情況。

- 資金擔保賬戶:平臺不會直接將資本存款賬戶清算到賬戶接收人的實體賬戶,而是從資本存款賬戶到賬戶接收人的資本擔保賬戶,直到擔保結束,資金將從資本擔保賬戶清算到賬戶接收人的實體賬戶。資本擔保賬戶的作用是確保賬戶后資金的安全和透明度,更好地處理違約和退款場景。

- 分賬比例:指分賬方對分賬接收方的分配比例。例如,如果有100元的訂單,分賬比例為30%,那么分賬接收方最終可以分配到30元。

選對模式,裂變才有效率

不同的業務階段適合不同的分銷模式,沒有萬能解法。

鏈動2+1 是打爆單品的利器。A推薦B,B推薦C,成交后A和B都有分傭,推薦鏈條一旦激活,社交裂變效果可觀。這種模式短期見效快,適合新品首發或促銷活動。

推三返一 更適合做口碑傳播。推薦三人下單,就能免費獲得商品——參與門檻低,獎勵邏輯清晰,用戶自己就會主動分享,不需要太多運營干預。

團隊合伙人模式 適合想建立長期代理體系的品牌。團隊長不只靠直推賺錢,更能從整個團隊的業績中持續分潤,粘性更強,適合結合會員成長體系一起運營。

如果業務已經有一定規模,也可以疊加區域合伙人——按收貨地址劃分區域,業績達標者晉升為區域代理,享有對應區域的訂單提成,適合有線下布局需求的品牌。

分銷門檻:別設太高,也別沒有

分銷系統中對分銷門檻設計直接影響分銷商質量和裂變速度,需要在”量”和”質”之間找平衡。

免費加入型(邀請即可成為分銷商)獲客效率最高,適合冷啟動階段快速積累推廣人數;

購買加入型能篩選出有真實消費意愿的用戶,轉化質量更好;

申請審核型適合對推廣者有一定要求的品牌,能過濾掉沒有資源的”摸魚”分銷商。

三種門檻沒有絕對的好壞,關鍵看你更在意規模還是質量。早期建議用低門檻冷啟動,體系跑通后再逐步收緊篩選條件。

邀請方式與晉級機制,決定體系能跑多久

經銷商最常用的新工具是專屬海報和短鏈接/小程序卡。前者適合朋友圈傳播,后者適合一對一私信場景,兩者結合覆蓋更全面的共享路徑。

晉升機制是系統長期運行的發動機。初級發動機。→中級→先進的升級條件可以設置為累計消費金額、團隊數量或兩者的匹配;相應的權益差異應足夠明顯——傭金比例、獨家客戶服務、優先參與活動等,使經銷商意識到“越來越有價值”。

分銷系統設計的核心從來不是規則有多復雜,而是每個參與者都能清楚地看到:我能做什么,我能得到什么。規則越透明,裂變就越自然。