中國企業(yè)為什么都把ERP當財務軟件

這個問題很有代表性。大多數(shù)中國企業(yè)都在引進。 ERP(企業(yè)資源計劃)系統(tǒng)之后,最終以財務模塊為主,生產(chǎn)、供應鏈、銷售、人力等其他模塊要么很少使用,要么根本沒有使用。這種情況背后的原因不僅是歷史因素,也是市場行為和企業(yè)管理文化的深刻影響。

第一,為什么是中國的 ERP 最終“淪為”財務軟件?

1.? 財務需求是公司最剛需、最統(tǒng)一的需求。

金融是所有企業(yè)的共同需求,國家稅收體系決定了金融必須規(guī)范、電子化。

所有企業(yè)都要記賬、納稅、審計,這是一種“硬性需求”。

首先,ERP制造商也主要解決“財務問題”會計問題(如金蝶、用友發(fā)家會計信息化)。

結果:金融已經(jīng)成為ERP系統(tǒng)中最成熟、最先落地、最容易推廣的模塊。

2. 公司管理能力參差不齊,流程模塊落地困難

中國企業(yè)普遍流程觀念較弱,尤其是中小企業(yè),“業(yè)務先跑,流程靠人”是常態(tài)。

很多企業(yè)的業(yè)務、采購、庫存、生產(chǎn)都沒有標準流程,ERP流程模塊難以部署。

經(jīng)理們更加關注“會計合規(guī)”,而非“工作流程效率”。

結果:金融模塊推進順利,其它模塊要么配備復雜,要么業(yè)務人員抵制使用。

3. ERP制造商的產(chǎn)品和服務導向問題

許多 ERP 制造商將重點放在“財務報告”上合規(guī)在稅務模塊中,由于“賣得好、做得快、交付簡單”。

售前服務側重于財務價值展示,售后服務難以持續(xù)推進供應鏈、生產(chǎn)、倉庫等模塊。

模塊布置容易“階段性擱置”:先搞財務,然后去采購,倉庫,生產(chǎn)……但是往往永遠不會進入第二階段。

結果:客戶實際使用場景長期停留在“財務”進銷存方面。

4. 財務是老板關心的核心,其他部門很難推動。

ERP 這是一個自上而下的系統(tǒng),老板最關心財務報告和收益。

實施采購、銷售、倉庫等環(huán)節(jié)。 ERP,涉及到員工習慣的改變,阻力很大。

流程模塊很容易淪為裝飾,沒有強大的推動機制或數(shù)據(jù)閉環(huán)。

結果:ERP 在實施過程中,由于“麻煩、效率低下、無人使用”,商業(yè)模塊往往被擱置。

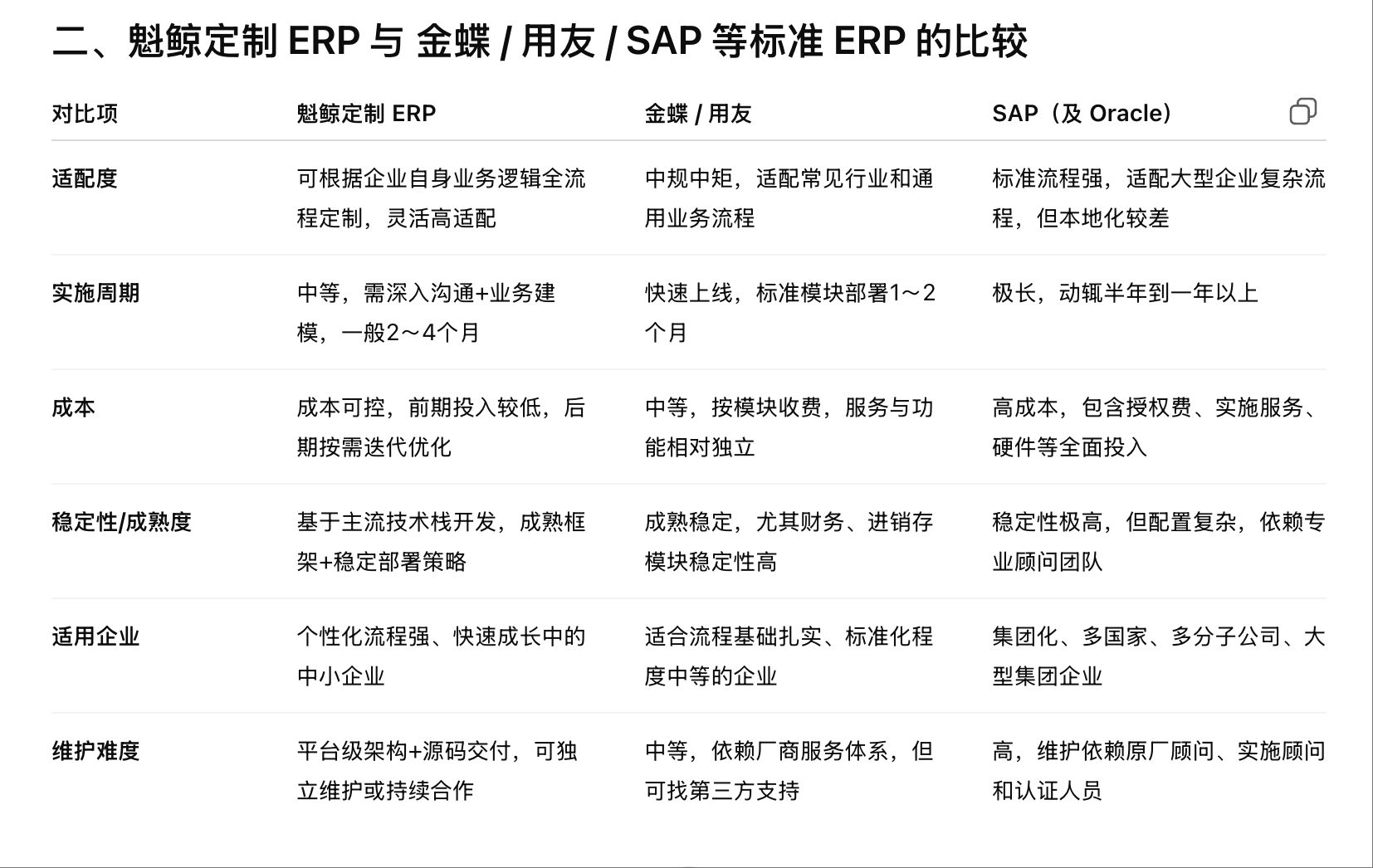

各個ERP產(chǎn)品的對比

兼談企業(yè)如何循序漸進地落地 ERP 系統(tǒng)

第一,這不是管理水平的差異,而是階段的差異

許多人會問:“為什么大多數(shù)中國公司購買? ERP,最后只使用了財務模塊?”這個問題的根源不在于員工素質不夠高,老板不懂管理,更不在于員工素質不夠高。 IT 實施水平存在問題。核心因素是公司處于不同的階段,不同的行業(yè)特點,不同的商業(yè)環(huán)境。

二、適合 ERP 只有少數(shù)公司經(jīng)歷了整個過程

你們會發(fā)現(xiàn),真的可以把握 ERP 公司從采購到庫存,從銷售到生產(chǎn),從財務到人力資源,通常具有以下幾個共性:

- 清晰的流程,高度規(guī)范的內(nèi)部業(yè)務;

- 商品結構穩(wěn)定,SKU 不多,批量生產(chǎn),計劃導向;

- 組織規(guī)模大,工作部門齊全,制度規(guī)范完善;

- 審計、風險控制、財務透明等合規(guī)性要求較強。

這類企業(yè)一般分布在:流程型制造(如鋼鐵、化工)、能源大宗(如煤炭、油氣)、大型國家央企、跨國集團等。它們最初是由“過程驅動”驅動的。以規(guī)范管理為核心的組織形式,ERP 對于他們來說,不是“負擔”,而是剛需。

第三,大多數(shù)企業(yè),實際上“用不起”全過程 ERP

另一方面,大多數(shù)中國中小企業(yè)和成長型企業(yè)的情況完全不同:市場競爭激烈,訂單不穩(wěn)定,變化迅速;商品非標居多,小批量、多批次、個性化定制嚴重;團隊規(guī)模有限,組織靈活,職位交叉嚴重;核心要求不在于流程規(guī)范,而在于生存、快速交付、保存現(xiàn)金流。

她們最關心的三個問題是:

訂單可以拿下嗎?可以及時發(fā)貨嗎?帳上的錢還能持續(xù)多久?

在這個階段,從需求預測到需求預測,建立一套需要幾個月的“ MRP 自動化排產(chǎn)生產(chǎn)系統(tǒng),不但不能提高效率,反而會減緩決策,增加流程負擔。

很多企業(yè)的最終選擇是:“保留財務賬簿,其他的慢慢來。”-這不是管理落后,而是合理的階段性選擇。

這不是不懂數(shù)字化,而是知道“先做什么”

上司并非不懂數(shù)字化,而是太清楚什么階段該做什么。

她們知道,在公司還沒有規(guī)范之前,把所有的資源都投入到建設“標準化過程”中,是最具成本效益的投資方式。

實際上,企業(yè)必須首先處理好“面前的確定性問題”,例如:

- 財務賬戶要清楚,可以核算,可以報稅,可以融資;

- 庫存不能亂,出入庫可以查帳,可以追溯;

- 顧客可以跟蹤訂單,按時發(fā)貨,應收賬款。

怎樣才能逐步引進ERP?

下面是一種漸進性 ERP 推動路徑:

1. 從財務標準產(chǎn)品入手-穩(wěn)定核心會計系統(tǒng)

建立完善的財務軟件(金蝶云、用友財務云、魁鯨財務模塊等):

- 應收應付系統(tǒng);

- 現(xiàn)金流核算;

- 稅收對接和報表;

- 成本收集和初步核算。

核心目標:管好錢,帳目清晰,依法依規(guī)。

2. 引入庫存管理模塊-控制庫存,保證交貨。

建立倉庫、庫存、商品、批次管理的基礎:

支持進庫、出庫、調(diào)拔、盤點等;

財務賬戶對接,實物賬戶一致;

可以管理多個倉庫,上下限庫存等。

核心目標:庫存不混亂,支持采購和交貨管理。

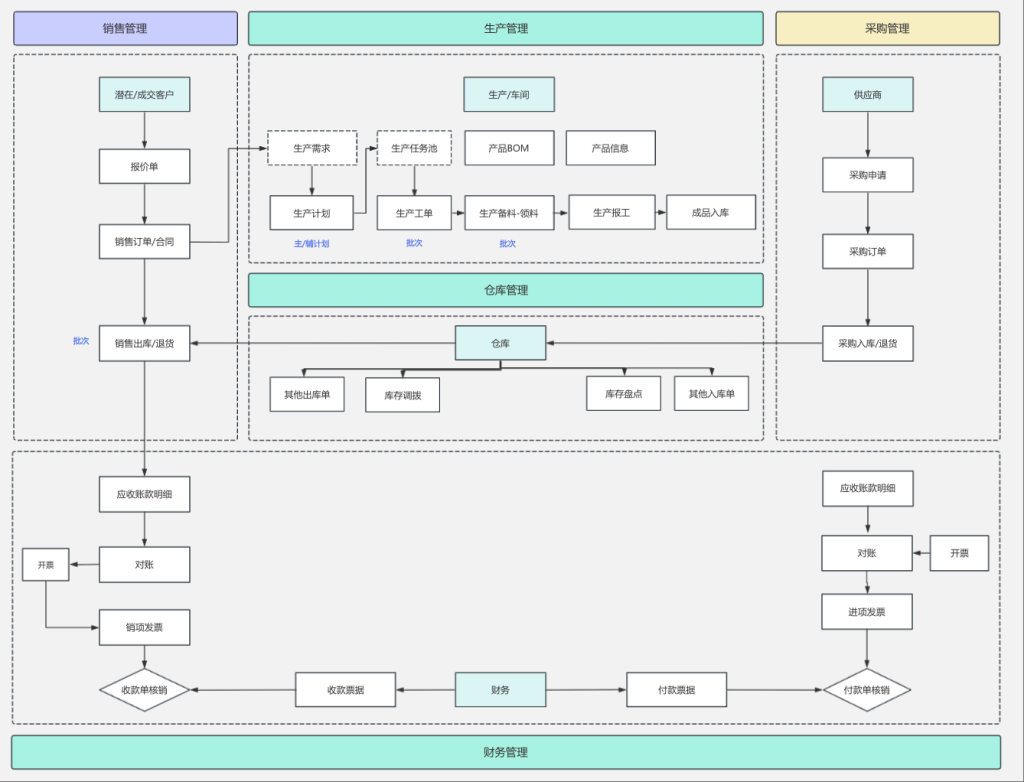

3. 逐步推出進銷存系統(tǒng)-清理采購、營銷和庫存閉環(huán)

網(wǎng)上營銷管理與采購管理:

建立“客戶-訂單-發(fā)貨-回款”鏈接;

實現(xiàn)“供應商-采購-入庫-支付”的過程;

可以使用庫存預警、統(tǒng)一訂單校驗等功能。

核心目標:訂單有記錄,回款有查帳,采購有控制。

4. 擴展到資產(chǎn)、合同、生產(chǎn)等功能-全面開放業(yè)務數(shù)據(jù)流

經(jīng)過成熟的企業(yè)流程,可以上線:

固定資產(chǎn)管理(折舊、盤點、標簽);

合同管理,預算管理;

生產(chǎn)計劃,材料需求計劃(MRP)、流程管理等;

通過業(yè)務流程和財務流程,實現(xiàn)成本計算、利潤中心、組織績效評估。

核心目標:沉淀數(shù)據(jù)資產(chǎn),形成數(shù)據(jù)驅動管理水平。

最后:ERP的終點,不是系統(tǒng)上線,而是認知升級。

ERP 并非工具問題,而是企業(yè)在什么階段,最需要什么樣的“管理機制”。真正完善的 ERP 推進策略,不是“任何功能都有”,而是解決任何最重要的問題。從財務、庫存、進銷存入手,小步快跑,逐漸取代表格,慢慢打通流程,這是大多數(shù)公司都能做到的,也是可行的ERP 之路。

獲取更多信息請聯(lián)系售前電話

? ? ? ? ? ? ? ? ? ? ??

? ? ? ? ? ? ? ? ? ? ??